El panorama macroeconómico está en constante cambio, y el espacio DeFi no es inmune a él.

Liquity fue diseñado para ser inmutable, gobernado únicamente por código. Desde su lanzamiento en abril de 2021, ha funcionado exactamente según lo previsto:

proporcionando préstamos al 0% y manteniendo seguros los fondos de los usuarios.

El entorno de altas tasas de interés visto en los últimos años hizo que pedir prestado fuera menos eficiente en términos de capital. Mientras que en todos los demás

lugares los prestatarios tenían que pagar entre el 10 y el 50% por su préstamo,

Liquity se mantuvo en 0% – pero sus usuarios “pagaron” con requisitos de garantía más altos debido al aumento del volumen de redenciones.

Este es un problema difícil de resolver. Más aún porque el equipo no quería sacrificar nuestros valores fundamentales o la eficiencia del capital.

La solución es tan simple como eficiente; tasas de interés establecidas por los

usuarios. Pero eso no es todo.

Liquity v2 ofrece un enfoque innovador a protocolos inmutables con gobernanza mínima, mejor adaptados para condiciones de mercado más versátiles.

Esto se logra innovando en múltiples niveles:

- Tasas de interés establecidas por los usuarios – una política monetaria mejorada

- Nuevos tipos de colateral – ETH y LST

- Redenciones menos frecuentes

- Liquidez incentivada por el protocolo

- Préstamos a corto plazo

- Varias Troves por billetera (y transferibles)

- Fin del Modo de Recuperación y un LTV más alto realizable

- Apalancamiento con un clic

Y manteniendo lo por lo que Liquity es conocido:

- Sin exposición a la Finanza Tradicional (TradFi)

- Inmutabilidad

- Seguridad rigurosa

- Comisiones predecibles

Tasas de interés establecidas por el usuario

Esta innovación principal introduce un nuevo primitivo a DeFi y mejora el protocolo en varios niveles.

Justo ahora en DeFi, tenemos:

- Tasas de interés fijas/sin interés – por ejemplo, Liquity

- Tasas de interés basadas en gobernanza – por ejemplo, MakerDAO

- Tasas de interés algorítmicas – crvUSD

Las tasas de interés establecidas por el usuario introducen un nuevo primitivo a DeFi.

Como prestatario, podrás elegir cualquier tasa que desees y controlar cuánto pagas. De manera similar a ingresar las cantidades de colateral y préstamo, también

ingresarás la tasa de interés que estás dispuesto a pagar y cambiarla en cualquier momento.

Tasa de Interés – Esta foto está explicada en español a continuación ——————-

La tasa de interés puede ser establecida y cambiada por el usuario en cualquier momento.

- 6.5% anual – Representa un bajo riesgo de ser redimido. Este nivel indica que el usuario ha elegido una tasa de interés relativamente alta, lo que minimiza la probabilidad de que su colateral sea redimido.

- 3.6% anual – Indica un riesgo medio de redención. Es una tasa de interés

intermedia que implica un equilibrio entre el costo del préstamo y el riesgo de redención. - 1.5% anual – Asociado con un alto riesgo de redención. Al elegir una tasa decinterés baja, el usuario aumenta la posibilidad de que su colateral sea

redimido.

Redenciones

Propósito: La redimibilidad directa de BOLD por ETH asegura un piso de precio duro.

Riesgo: Si BOLD se cotiza por debajo del anclaje, cualquier usuario puede redimir BOLD por ETH de las Bóvedas con las tasas de interés más bajas.

Consecuencia: La deuda y los montos de colateral de la Bóveda afectada se reducen por igual.

En la esquina superior derecha, hay una nota que aclara: “Los números aquí son solo ejemplos para ilustrar la dinámica.

——————- Fin explicacion foto ————————-

La tasa de interés se puede ajustar manualmente o delegar a un gestor, que la

ajustará dentro de un rango predeterminado (más sobre esto a continuación).

El objetivo principal de este enfoque es separar el riesgo de liquidación y el riesgo de redención. En Liquity v1, ambos están vinculados; en v2 las liquidaciones seguirán basándose en tu relación préstamo-valor, pero las redenciones no. Estas serán determinadas por la tasa de interés que estás pagando, empezando por los prestatarios que pagan menos.

Esto significa que podrás tener un préstamo o posición apalancada muy eficiente en términos de capital, y un riesgo casi nulo de redención (si aplicas una estrategia defensiva). Pero esa es solo una opción, como usuario podrás encontrar fácilmente una estrategia que se adapte a tus necesidades.

Relación Préstamo-Valor (LTV) – Esta foto está explicada en español a continuación

Relación Préstamo-Valor (LTV) – Esta foto está explicada en español a continuación

Esta es la proporción de la deuda en comparación con el colateral.

- 50% del colateral – Indica un bajo riesgo de ser liquidado. Esto significa que la cantidad de deuda es la mitad del valor del colateral, lo cual es una posición financiera segura.

- 70% del colateral – Representa un riesgo medio de liquidación. La deuda es un 70% del valor del colateral, lo cual eleva el riesgo comparado con un LTV del 50%.

- 85% del colateral – Asociado con un alto riesgo de ser liquidado. Un LTV

elevado significa que hay menos margen de seguridad en caso de fluctuaciones del mercado.

Liquidaciones

Propósito: Asegurar que BOLD siempre esté respaldado y evitar deudas incobrables en el sistema.

Riesgo: Si la Bóveda de un usuario se encuentra con un colateral insuficiente, será liquidada (por ejemplo, ETH con un LTV por encima del 90%).

Consecuencia: El usuario puede mantener BOLD, pero perderá el colateral ETH. La penalización por liquidación generalmente está limitada al 5% de la deuda

(excepcionalmente 10% si el Fondo de Estabilidad está vacío).

En la esquina superior derecha, se añade una nota que dice: “Los números aquí son solo ejemplos para ilustrar la dinámica

——————- Fin explicacion foto ————————

Al utilizar una política monetaria adaptativa y dirigida por el mercado, esperamos que las redenciones sean menos frecuentes y que el anclaje de BOLD sea más reactivo y predecible. Ambos mejoramientos claramente mejorarán la experiencia para los prestatarios, así como para los poseedores de BOLD. Para una experiencia de préstamo sin intervención, Liquity v2 también introducirá la capacidad de delegar tu tasa de interés a un tercero.

Los prestatarios pueden delegar sus tasas de interés a:

- Un gestor – un tercero que ajusta activa y continuamente la tasa para un grupo de usuarios, con un objetivo/clasificación de tasa claro.

- Un contrato inteligente – una dirección de contrato de Ethereum que gestiona de manera autónoma la tasa de préstamo para sus usuarios siguiendo un lógica preestablecida.

- Cualquier EOA – esto puede ser una cartera caliente que usarás durante las vacaciones o un amigo que haga esto por ti.

En todos los casos, el único permiso que tiene este delegado es ajustar la tasa

dentro de un rango predeterminado. Nada más.

Nuevos tipos de colateral – ETH y LSTs

Aparte de ETH, los usuarios también podrán utilizar ciertos LSTs como colateral. De esta manera, obtienen liquidez o apalancamiento al mismo tiempo que se benefician de rendimientos de staking compuestos automáticamente. Esto amplía el mercado potencial y hace al protocolo más a prueba de futuro, al mismo tiempo que responde a la característica más solicitada por nuestra comunidad.

Cada colateral tendrá su propio mercado de préstamo separado, con sus propias tasas de interés y parámetros de riesgo.

Redenciones menos frecuentes

Las redenciones generalmente ocurren cuando BOLD se comercia por debajo de $1.00.

La principal fuerza para disminuir la frecuencia de redenciones en la v2 es la

capacidad de aumentar la tenencia de BOLD por demanda.

Cuando ocurren redenciones, los prestatarios tienden a subir sus tasas de interés para proteger sus posiciones. Esto resultará en un rendimiento incrementado para los depositantes en el Pool de Estabilidad, haciéndolo más atractivo para comprar y mantener BOLD.

El protocolo así también puede reaccionar a influencias externas como un aumento en la tasa DSR de Dai a través de pagos de interés más altos, reduciendo la presión de venta sobre BOLD.

Liquidez incentivada por el protocolo

Otra innovación introducida por la v2 es la liquidez incentivada por el protocolo (PIL).

Para asegurar suficiente liquidez en el mercado secundario, Liquity v2 viene con incentivos de liquidez integrados. Desviará una parte de sus ingresos por intereses a los Proveedores de Liquidez (LPs) elegibles, determinando la división entre los fondos a través de votación regular de medición.

Esta será la única parte ‘gobernable’ del protocolo, bastante limitada en su alcance pero creando una dinámica útil entre votantes y receptores.

Préstamos a corto plazo

En Liquity v1 pagas la comisión de un préstamo por adelantado. Si bien esto

beneficia los préstamos a largo plazo, hace que los préstamos a corto plazo sean menos atractivos.

Con v2 no habrá una comisión inicial, sino pagos de intereses continuos. El sistema por lo tanto atenderá a préstamos de todas las duraciones, incluyendo los préstamos a corto plazo.

Fin del Modo de Recuperación y mayor LTV realizable

El Modo de Recuperación es un estado especial del protocolo en Liquity v1 donde los préstamos con una relación colateral (CR) por debajo del 150% (en lugar del 110% como en operación normal) pueden ser liquidados. Se activa cuando la ratio de colateralización total del sistema cae por debajo del 150%.

Este modo solo se activó una vez, por 2 minutos, el 19 de mayo de 2021.

La eliminación del Modo de Recuperación en v2 asegura que los prestatarios puedan beneficiarse de un LTV alto de manera permanente, y hasta 11 veces de apalancamiento.

De esta manera, los usuarios no tienen que preocuparse por este caso límite nunca más, sabiendo que nunca serán liquidados mientras mantengan su posición por debajo del LTV máximo.

Apalancamiento con un clic

Podrás apalancarte fácilmente en tu posición con solo un clic. Apalancar tu posición de ETH apostado es popular entre los usuarios de Liquity y en todo el espacio DeFi.

En Liquity v2 podrás hacerlo simplemente seleccionando el apalancamiento

deseado y ejecutando una transacción. Esta función realizará un préstamo

relámpago de ETH apostado y lo cambiará por BOLD para más apalancamiento.

Bóvedas múltiples y transferibles

En Liquity v1, cada usuario (dirección) solo puede tener una Bóveda abierta. En v2 podrás tener múltiples préstamos abiertos, incluso para el mismo tipo de colateral.

Esto te permite aplicar diferentes estrategias para diferentes partes de tu portafolio. Podrías tener el 70% de tu ETH en una estrategia con un LTV del 60% y un interés del 5%, mientras que el otro 30% podría estar a un LTV del 80% y un 7% de interés.

Este enfoque puede expandirse a todos los tipos de colaterales y ajustarse en

cualquier momento.

Las Bóvedas son fácilmente transferibles entre direcciones – son NTFs que se

adhieren al estándar ERC721.

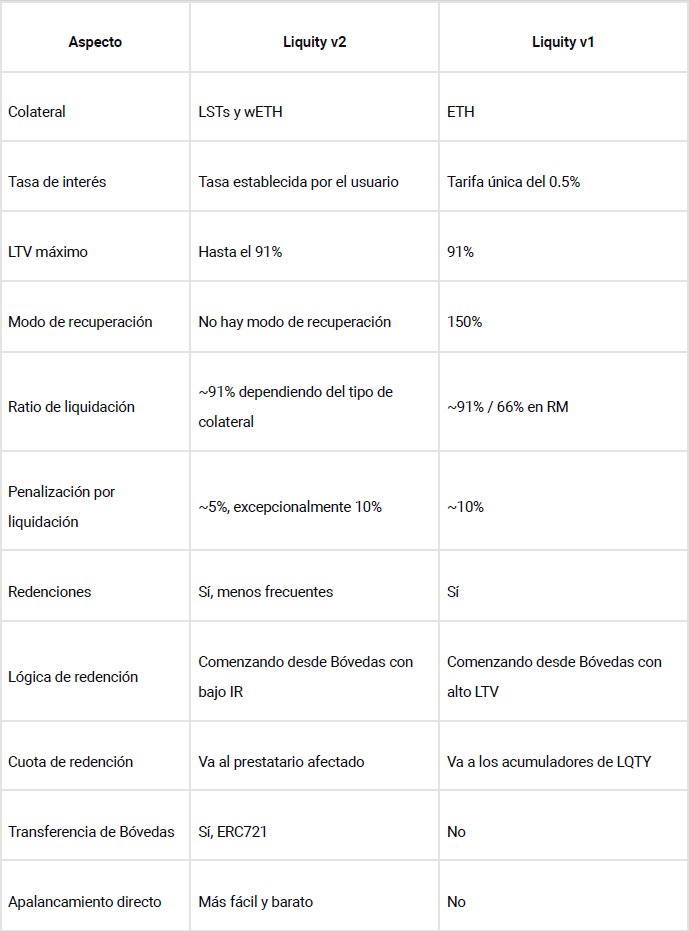

Todas las diferencias de un vistazo – Esta foto está explicada en español

a continuación

Manteniendo lo que Liquity es conocido

Aunque habrá muchos cambios con v2, se mantendrán muchas cosas por las que v1 es admirado.

Sin exposición a la Finanza Tradicional (TradFi)

Todo estará en vivo y será completamente verificable en la cadena de bloques. No se utilizarán activos centralizados, ni habrá puntos de contacto con exchanges centralizados o instituciones similares.

Inmutabilidad

Todos los contratos principales serán inmutables, reduciendo los vectores de ataque a través de hacks o gobernanza. Al igual que con Liquity v1, ninguna parte externa ni siquiera el equipo mismo puede cambiar el protocolo. Esta es una propuesta de valor única y una parte muy importante para asegurar la resiliencia y la seguridad a largo plazo del sistema. La gobernanza se limitará a sólo un componente del sistema, la liquidez incentivada por el protocolo (PIL).

Seguridad rigurosa

Liquity v1 es un producto investigado, probado y auditado exhaustivamente. Como tal, está entre los mejores protocolos en DeFiSafety. V2 seguirá el mismo estándar de múltiples auditorías de compañías líderes, modelado económico extenso y pruebas internas rigurosas.

Comisiones predecibles

Liquity v1 y v2 son las únicas soluciones de préstamo donde nadie puede cambiar tu comisión. El costo de tu préstamo permanece predecible, lo que permite un mayor control sobre tus fondos, al mismo tiempo que reduce la dependencia de influencias externas.

Liquity v2 trae una experiencia de préstamo nueva, mucho más flexible y eficiente. Se adaptará a las condiciones cambiantes del mercado y satisfará cualquier necesidad individual.